Emlak piyasası balonu sönecek mi?

Bu fiyatlarla konut piyasasının ciddi bir durgunluğa gireceği görünüyor. Kiracılarla ev sahipleri arasında bir sosyal krizin ödeme krizine dönüşme ihtimali ve milyonlarca dava dosyasının ortaya çıkması da pek muhtemel. Türkiye’de emlak sektörü, hala ekonominin belkemiklerinden biri ve eğer emlak balonu patlarsa, var olan ekonomik kriz korkunç bir hal alabilir. Türev piyasalardan başlayarak tüm menkul kıymet piyasaları büyük yara alır. Böylesi bir şey, küresel ekonomi için kâbus senaryosu gibi.

Yolumun üzerine gördüğüm emlak ofislerinin ilanlarına şöyle bir bakmadan geçemiyorum. Her baktığımda da bir saçmalıkla karşılaşıyorum. Ne satın alma gücü paritesiyle, ne kişi başına GSYİH ile bu durumu açıklamanın imkânı yok, ama diğer herhangi bir parametreyle de mantıklı bir sonuca varmak mümkün görünmüyor. Tabii ki inşaat maliyet endeksi, toplam konut arzı ve talebi çok temel göstergeler, ama bunlar bile anomaliyi açıklamak için yetersiz kalıyor. Göçmenlerin emlak fiyatlarını şişirdiğine ilişkin genel kanının tek başına bir karşılığı olması pek mümkün değil, ama tabii bu iktidarın işine gelen, bir topu taca atma fırsatı olarak pek kullanışlı...

Sorun şu... Emlak fiyatlarının üç aşağı-beş yukarı bir mantığı olması gerekir. Söz gelimi, aynı ilçede, aynı mahallenin bir sokağında benzer metrekarelerdeki iki konutun fiyatları arasında yüzde 50 ila yüzde 70 fark olabilir mi? Oluyor işte! Beşiktaş’tan örnek vereceğim... Aynı metrekare, aynı yaşta, aynı sokakta bir ev 6 milyon TL, diğeri 4 milyon 500 TL... Bu ender bir durum değil, bu mantıksız fiyat aralıklarına sıkça rastlanıyor. Kiralar için de durum pek farklı değil, benzer evlerin kiraları yüzde 50 sapma gösterebiliyor. Konutun satış fiyatının kaç aylık kiraya karşılık geldiği de ayrı bir mesele... Şu anda bu fiyatlara bile bir konut satın almak kira ödemekten daha avantajlı görünüyor. Zira kiraların artış oranı satış fiyatlarının artış oranının çok üzerine çıkmış görünüyor. Tabii ki paranız varsa, zira konut kredisi almak artık hiç kolay değil, alsanız da çok yetersiz kalıyor.

EMLAK BALONU SÖNECEK GİBİ...

Şimdi izlenimleri bir kenara bırakıp, veriler üzerinden gidelim, ama önce küresel ölçekte bir emlak balonu olduğunu, Türkiye’nin enflasyonist ortam sebebiyle daha ciddi bir sorun yaşadığını belirtelim. Ve bu emlak balonunun sönmesi, hatta patlama ihtimali olduğunu iddia eden uzmanların sayısı hiç de az değil. Tabii burada hatırlatmak gerekir ki, her emlak balonunun patlama riski ciddi finansal krizlerin ortaya çıkmasının tetikleyicisidir.

Avustralya ve Kanada gibi balon oluşturan emlak piyasaları şimdiden hızlı fiyat düşüşleriyle karşılaşıyor. Uzmanlar dünya çapındaki düşüşün daha yeni başladığını ileri sürüyor. Artan kredi ödemeleri, alıcıları konut pazarına girmekten vazgeçirirken, bu durum da emlak satışlarını baskılamaya neden oluyor. Sözgelimi, Avustralya’da ağustos ayında konut satışları son 40 yılın en büyük aylık düşüşünü kaydetti.

KREDİ KULLANANLARIN REEL ÜCRETLERİ DÜŞERSE...

IMF uzmanlarından Hideaki Hirata, “2023 ve 2024’te küresel olarak senkronize bir şekilde konut piyasasında düşüş gözlemleyeceğiz” diyor. Tabii bir önemli mesele de faiz artırımlarının yansımaları... Nomura Holding Küresel Pazar Araştırması Bölümü Başkanı Rob Subbaraman bu soruna dikkat çekerek, “Borç almış genç ailelerin reel ücretlerinin düştüğü bir dönemde faiz oranlarında yaşanan artış şok edici olabilir” tesbitini yapıyor. Şu an için gelişmiş ülkelerdeki pek çok tüketici geçmiş yıllarda sabit faiz oranlı kredilerle konut aldığı için bu artırımlardan etkilenmeyecek. Ancak olası bir resesyon ve stagflasyon riskinden herkes etkilenecek. Doğal olarak bu da kredi geri ödemelerinde sıkıntı yaratacak.

Faiz oranlarının yeni kredi almayı düşünenlerin bir bölümünün bu kararını erteleyeceği kesin. Diğer taraftan Kanada, Yeni Zelanda gibi ülkelerde değişken faizli kredilerin payı fazlaca yüksek. Avrupa’nın en sıcak pazarlarından biri olan İsveç’te konut fiyatları ilkbahardan bu yana yaklaşık yüzde 8 gerilemiş durumda... Bu düşüşün yüzde 15’e ulaşabileceğini tahmin edenler var. Britanya’daki veriler de bu eğilim teyit eder nitelikte, fiyat düşüşleri hız kazanıyor. Londra’da konut değerleri sabit kalıyor ya da geriliyor. Kimi uzmanlara göre, Britanya’da talep gelecek sene yüzde 20 gerileyecek. ABD’de ev fiyatlarının 2023 yılında sabit kalacağı öngörülüyor, ama bazı bölgelerde şimdiden düşüşler başlamış.

YÜKSEK ENFLASYON VE ARZ-TALEP DENGESİ

Türkiye’de de benzer bir gelişmenin yaşanacağı tahmin ediliyor. Zaten temmuz ayından itibaren satışlarda düşüş yaşanıyor. Konut satışlarındaki düşüşün en önemli sebebi, yükselen fiyatlar nedeniyle talebin azalması. Türkiye genelinde konut fiyatları temmuz ayında, bir önceki aya göre yüzde 8, 2021’in aynı dönemine göre ise yüzde 173.8 yükseldi. Bir konutun metrekare başı fiyatı temmuzda 13,936 TL oldu. Böylece 100 metrekarelik bir konutun fiyatı ülke genelinde ortalama 1.3 milyon TL’yi aştı. Fiyatların astronomik bir yükseliş gösterdiğini belirten bizzat İstanbul Emlakçılar Odası Başkanı.

Fiyatların yüksekliğinin yanı sıra, konut kredilerinde yaşanan sorunlar da talebin gerilemesinde önemli bir etken. Zira yüksek kira fiyatları sebebiyle, daha hesaplı olabilecek konut satın alma eğilimini engelleyen en temel mesele bu. Düşük faiz, yüksek enflasyon sarmalında, bankalar kredi musluklarını iyice kıstı. Vatandaş, istediği miktarda konut kredisi kullanamıyor; bankaların kredi kullandırımı en fazla 500 bin TL.

Kamu bankalarının konut kredi faiz oranları düşük olsa da özel bankalardaki oranlar yüksek. Kamudaki konut kredi faizleri yüzde 1.29, özel bankaların konut kredi faizleri ise yüzde 2.03 ila 3.75 arasında değişiyor. Kamu bankalarındaki düşük kredi faiz oranlarına rağmen, 2022 Eylül ayında kredili konut satışlardaki düşüş yıllık olarak yüzde 43 oldu.

AYLIK 30,000 TL KREDİ ÖDEMESİNİ KAÇ AİLE KARŞILAYABİLİR?

Bunun yanı sıra, artık tüketici açısından uzun vadeler bile aylık ödemeleri karşılamak açısından yetersiz kalıyor. Konut kredisi kullananların ödemeleri gereken aylık taksit tutarları kamu bankalarında en az 21,000 TL’den başlarken, özel bankalarda 30.000 TL’yi aşıyor. Kredi eğer özel bir bankadan kullanıldıysa da toplam ödeme miktarı 10 senede 3.7 milyon liraya ulaşıyor. Bu durumda, satın alınan konutun tutarından bile daha fazla faiz ödemesi anlamını taşıyor.

ENFLASYONUN ÇOKLU ETKİSİ

Emlak fiyatlarındaki artışın temelinde enflasyonun çoklu etkisinin olduğunu biliyoruz. TL’deki değer kaybına karşı korumak amacıyla gayrimenkule akının hızı kesilmiş gibi... Bunun sebebi enflasyonist ortamın sona ermesi değil tabii ki, parası olanların parasını konuta yatırmaları ve bu kesimde bir doygunluk yaşanması... Amaç serveti korumaktı ve gayrimenkulü tercih edenlerin karlı çıktığı bir gerçek. Ama bu eğilimdeki kişilerin talebinde de düşüş yaşanıyor. Parası olanlar zaten bu yatırımı 2022’nin ilk yarısında yaptı.

YABANCILARIN TALEBİ DE DÜŞÜŞTE

Etkisinin ne düzeyde olduğu tartışmalı, ancak satışların düşmesinde bir diğer etken de Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından hazırlanan 81 kentte Sosyal Konut Projesi... 500 bin konut ve 250 bin konutluk arsa ve 50 bin iş yerinden oluşacak projenin açıklanmasından sonra, talepte bir çekilme olduğu görülüyor. Bunu da yan bir etken olarak değerlendirmek mümkün.

Yabancıların konut fiyatlarının artışındaki etkisini hesaplamak mümkün değil, ancak inşaat maliyetleri endeksi ve belli bölgelerdeki arz yetersizliği gibi etkenlerin yanında çok düşük bir etkisi olduğunu söylemek mümkün. Söz gelimi, 2022’nin ilk üç çeyreğinde satılan yaklaşık 1 milyon konuttan 50 bini yabancıya satıldı. Temmuz ayından bu yana ise yabancılara yapılan konut satışlarında da düşüş gözleniyor. Yabancıya satışlar haziran ayında rekor kırmış ve 2021’in aynı ayına göre yüzde 81.8 artarak 8 bin 630’a yükselmişti. O günden bu yana ise düşüş eğilimine girdi. TÜİK verilerine göre, yabancıya yapılan satışlar haziran ayındaki yüzde 81.8’lik yükselişten sonra, temmuz ayında yıllık yüzde 12.4; ağustosta yüzde 10.1 geriledi. Eylül de ise yüzde 23.8 oranında azalarak 5 bin 49 oldu.

KİRALARDA AKILDIŞI EĞİLİMLER

Şimdi servetini korumak isteyenleri, yabancıları ve spekülasyon yapanları bir kenara bırakıp, toplumun çok büyük kesimini oluşturan orta ve alt gelir grubundaki vatandaşların emlak piyasasındaki gelişmelerden nasıl etkilendiklerine bir bakalım... Yani artık bir ev sahibi olmanın çok uzak bir hayal olduğu kesimlere... Onların şu andaki en büyük derdi, kiralar. Kiralardaki artış konut fiyatlarının da ötesine geçmiş durumda ve bırakın ekonomik saikleri, bir histeri görünümü çiziyor. Tabii bu irrasyonelliğin sürdürülebilir olması mümkün değil. ‘Emsal sarmalı’ diyebileceğimiz bir hesap kitap bilmezlik, kiralık konut fiyatlarını belirliyor. “Yan daire 15.000 TL mi, ben 20.000 TL isteyeyim” gibisinden bir ruh hali...

KİRA FİYATLARINDA REEL ARTIŞ YAVAŞLIYOR

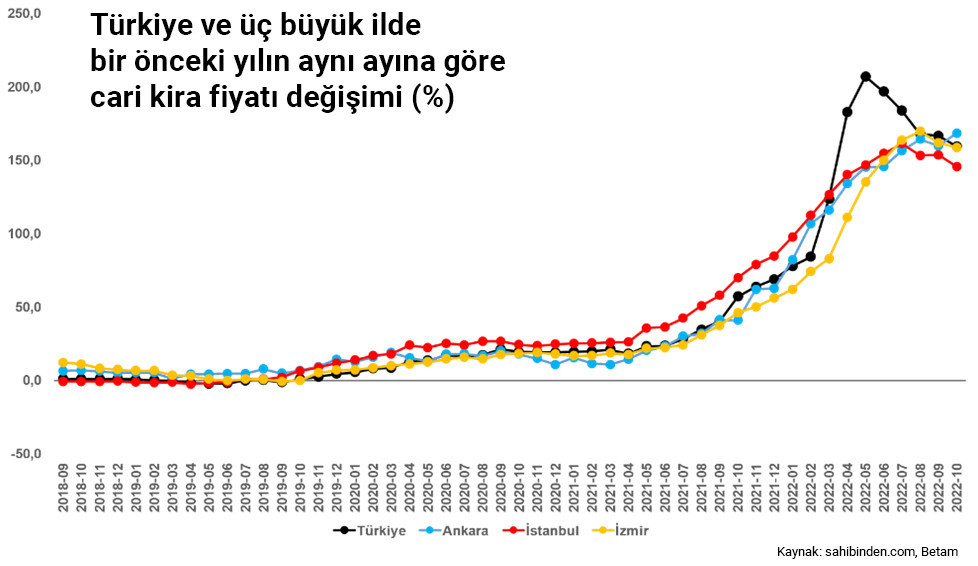

Bahçeşehir Ekonomik ve Toplumsal Araştırmalar Merkezi’nin (BETAM) yaptığı bir araştırmaya göre, Türkiye genelinde ortalama kiralık konut ilan metrekare fiyatındaki yıllık artış oranı ekim ayında yüzde 159.2 olurken, ortalama kiralık konut ilan metrekare fiyatı 62.2 TL’ye yükselmiş. Öte yandan, yıllık kira artış oranı İstanbul’da yüzde 145.6, Ankara’da yüzde 168.4, İzmir’de ise yüzde 158.6 olmuş. Ortalama kiralık konut ilan metrekare fiyatları İstanbul’da 88.4 TL, Ankara’da 42.9 TL, İzmir’de ise 62.1 TL. Enflasyondan arındırılmış kira fiyatları ülke genelinde ve İstanbul’da artmış, Ankara’da azalmış, İzmir’de ise değişmemiş.

Doğal bir sonuç olarak, kiralık konut talep göstergesi eylül ayına kıyasla yüzde 15.3 azalmış. Bu azalışta mevsimselliğin etkisi söz konusu. Buna karşılık kiralık konut talebi geçen yılın aynı ayına kıyasla yüzde 9.1 yüksek. Kiralık konut piyasasında bir canlılık göstergesi olarak kullanılan "kiralanan konut sayısının kiralık ilan sayısına oranı" ülke genelinde ve üç büyük ilde azalmış. Kiralık konut piyasasındaki bir diğer canlılık göstergesi olan ve kiralık ilanların ne kadar süre yayında kaldığını ölçen "kapatılan kiralık ilan yaşı" ülke genelinde ve üç büyükşehirde artmış. Bu son iki gösterge kiralık konut piyasasında geçen ay olduğu gibi durgunlaşma sinyalleri veriyor.

EV SAHİBİ OLMA HAYALİ BİLE UNUTULDU

BETAM’ın yaptığı bir diğer araştırmanın sonuçları da çok

önemli... Araştırmaya göre, Mayıs 2020’de bir asgari ücretlinin

konut sahibi olabilmesi için yaklaşık 61 ay, yani beş yıl boyunca

birikim yapması gerekiyordu. Bu süre Haziran 2022’de 121 ayla

zirveye ulaştı. Temmuz 2022’de asgari ücrete yapılan zammın

ardından bile ancak 108 aya yani dokuz yıla düşebildi. Asgari

ücret 2,800 TL’yken bu ücretin yarısıyla konut kiralamak mümkündü.

Ancak şimdi 5,500 TL’lik asgari ücretin yüzde 92’si kiraya gitmeye

başladı. Araştırmaya göre, iki sene önce ucuz konut

piyasasında 90 metrekarelik bir konutu yaklaşık 65 aylık asgari

ücret ile satın alabilme imkânı bulunuyorken, bugün aynı konut için

en az 110 aylık asgari ücret gerekli.

Aralık 2021'de kira bedelinin asgari ücrete oranı yaklaşık yüzde

83’e ulaştı, 2022’ye girerken yapılan büyük oranlı asgari ücret

artışı kira payını düşürse de bu yılın nisan ayında kira payı yüzde

100’ü aştı. Kira bedelinin asgari ücrete oranı nisan ayında yüzde

103'e, mayısta yüzde 119’a, haziranda ise yüzde 120’ye ulaşmıştı.

Yani asgari ücretlilerin 90 metrekarelik bir konutu kiralamakta

tamamen aciz kaldıkları ortada.

Tabii ki konut fiyatları durduk yere artmıyor, 2022 yılı için

geçerli olan inşaat maliyet bedelleri, mesken binalarında, yapı

özelliğine göre; lüks yapılar için 4,950 TL ila 7,800 TL, 1. sınıf

yapılar için 425 lira ila 640 lira, 2. sınıf yapılar için 1,050

lira ila 1,700 TL, 3. sınıf yapılar için 2,250 TL ila 3,000 TL.

İnşaat maliyet endeksi, 2022 yılı Ekim ayında bir önceki aya göre

yüzde 3.44, bir önceki yılın aynı ayına göre yüzde 117.07 arttı. Bu

artışın azalarak da olsa sürmesi bekleniyor. İşin bir yanı

bu...

Şimdi emlak piyasası için sorun şu... Bu fiyatlarla talebin

düşeceği aşikar, talep düşmesi karşısında konut fiyatları da bir

yere kadar gerileyebilir. Ama bunun sınırını inşaat maliyet endeksi

belirleyecek. Zira kimse zararına konut üretmez. Arz azaldığında

talep artar kuralı, emlak piyasasında bire bir geçerli işlemez.

Zira satınalma gücü buna yetmez, kredi iklimi de negatif yönlü...

Bu durumdan kira fiyatları da etkilenir. Zira artış da bir yere

kadar... Zaten şimdiden yüksek kira kontratlarını imzalayanlar kira

ödemelerini aksatmaya başladı bile... Buna ‘barınma krizi’

diyelim.

YA PATLARSA?!

Bu veriler ışığında, bu fiyatlarla konut piyasasının ciddi bir durgunluğa gireceği görünüyor. Kiracılarla ev sahipleri arasında bir sosyal krizin ödeme krizine dönüşme ihtimali ve milyonlarca dava dosyasının ortaya çıkması da pek muhtemel. Ama iş bununla da bitmiyor. Türkiye’de emlak sektörü, hala ekonominin belkemiklerinden biri ve eğer emlak balonu patlarsa, var olan ekonomik kriz korkunç bir hal alabilir.

Küresel ölçekte ise durum daha da ciddi sonuçlara yol açabilir. Zira ülkemizde hala sabit mortgage uygulaması var, dünyada ise, özellikle gelişmiş ülkelerde değişken mortgage... Emlak piyasası pek çok finansal enstrümanın kaynağı ve daha önce yaşanan mortgage temelli krizler aklımızda... Zincirleme reaksiyon için en tehlikeli nokta bu. Emlak balonu patladığında, türev piyasalardan başlayarak tüm menkul kıymet piyasaları büyük yara alır. Böylesi bir şey, küresel ekonominin şu geçtiği evrede kâbus senaryosu gibi bir şey!

Şimdi hepimizin gündelik derdi kirayı denkleştirmekken, kim bunu düşünecek değil mi?