Normale dönüşün ağırlığı

Korona salgını sonrası dönemde, salgın öncesindeki eğilimlerin daha da güçlenerek sürmesine tanıklık edeceksek, borçlanmanın hızlanacağını öngörebiliriz. Zaten gerek uluslararası kurumlardan gelen ‘erken faiz artışı felaket getirir’ mealindeki uyarılar, gerekse Fed ve AB Merkez Bankası gibi kurumların mevcut politikalarına en az 2023’e kadar devam edeceklerini açıklamaları, bu öngörüyü destekliyor. Bunun bir anlamı daha var: Büyük merkez bankaları daha uzun bir süre faizleri artıramayacaklar.

2020’nin ilk yarısında korona virüsü salgınının ilk dalgası tüm ülkeleri etkisi altına almışken, korona salgını sonrası dönemi tarif etmek için sık sık ‘yeni normal’ tabiri kullanılmaya başlanmıştı. Bu tabiri kullananlar genellikle kendi uzmanlık alanlarından yola çıkarak, ‘artık hiçbir şeyin eskisi gibi olmayacağını’ ileri sürmüşlerdi. Bu tip yaklaşımların ortaya atılmasının üzerinden neredeyse bir yıl geçti. Şimdi dünya ekonomisinin gündemi ekonomik daralma değil, ekonomik toparlanma. Peki gerek dünya ekonomisi gerekse genel siyasi eğilimler açısından ortada ‘yeni normal’ diye adlandırılabilecek şeyler var mı? Benim düşüncem, olmadığı yönünde. Aksine, korona virüsü salgını, kriz öncesindeki dönemde zaten var olan eğilimlerin daha da güçlenerek karşımıza çıkmasına neden oldu. Dolayısıyla normale dönüş, pozitif bir gelişme olarak değil, gerçekliğin olanca ağırlığı ile üzerimize çökmesi anlamına geliyor.

DÜNYA EKONOMİSİ

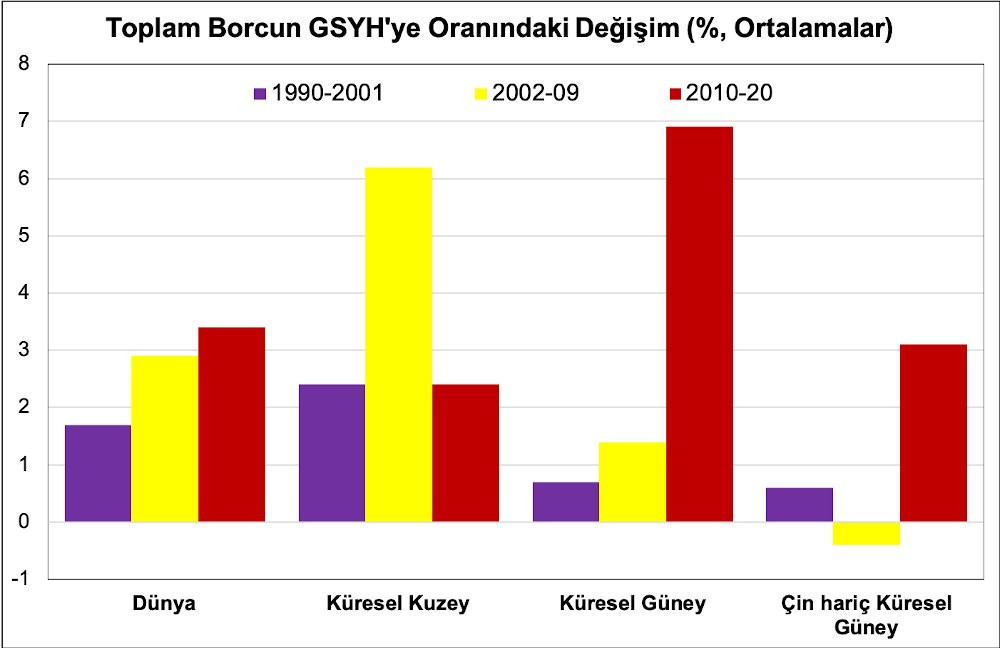

Dünya ekonomisindeki gelişmelerden başlayalım. Aşağıdaki grafiği, Dünya Bankası’nın geçtiğimiz ay açıkladığı Küresel Ekonomik Beklentiler Raporu’ndaki verilerden türettim (dileyen okur rapora ve verilere şuradan ulaşabilir). Grafiğe baktığımızda gerek dünya genelinde gerekse Küresel Kuzey ve Güney ülkelerinde borcun milli gelire oranındaki değişimi görüyoruz. 1990’lı yıllardan sonra dünya genelinde bir ana eğilim olarak borçlanma daha hızlı artmaya başlıyor. Borcun ekonomideki öneminin artması, finansallaşma literatüründe farklı boyutlarıyla ele alınıyor. Burada bizim için önemli olan, korona salgını sonrası dönemde dünya genelinde borçlanmadaki artışın daha yüksek olacağı. Ancak bu genel eğilime farklı ülke grupları açısından bakmakta fayda var.

İlk olarak Küresel Kuzey ülkelerini ele aldığımızda toplam borçların GSYH’ye oranındaki artışın 2008-9’daki küresel kriz öncesi dönemde çok yükseldiğini, kriz sonrası dönemde ise bu 1990’ların ortalamalarına geri dönüldüğü görülüyor. Bu eğilim, gerek ABD ekonomisindeki hanehalkı borcunun gerilemesinin, gerekse Avrupa ülkelerindeki kemer sıkma tedbirleri sonrasında Güney Avrupa ülkelerinin dahi cari fazla verir hale gelmesinin bir sonucu olarak görülebilir. Ancak korona salgını sonrası dönemde Küresel Kuzey’de de borçlanmanın daha da artacağını biliyoruz. Bu özellikle faizlerin sıfır düzeyine yakın olduğu bir ortamda kamunun borçlanarak maliye politikasını daha aktif olarak kullanması yönünde oluşan yeni uzlaşının bir sonucu olarak ortaya çıkabilir.

Sürece Küresel Güney ülkeleri açısından baktığımızda ise, 2008-9 küresel finansal krizi sonrasında bu ülkeler açısından borçların çok daha hızlı arttığı bir süreç yaşandığını görebiliyoruz. Borçlanma hızındaki bu artışla ilgili iki detay daha vermek istiyorum. İlki, artan bu borçlar doğrudan doğruya Küresel Kuzey ülkelerinin 2008-09 krizine verdiği politika tepkisinin bir sonucu olarak görülmeli. İkincisi, geçtiğimiz 10 yılda artan borçlar daha çok kamu değil özel sektör kaynaklı. Yani Küresel Güney ülkelerindeki firmalar belki de en borçlu dönemlerini geçiriyorlar. Bu tablo, Çin’i çıkardığımızda dahi değişmiyor.

Sözün kısası, eğer korona salgını sonrası dönemde, salgın öncesindeki eğilimlerin daha da güçlenerek sürmesine tanıklık edeceksek, borçlanmanın hızlanacağını öngörebiliriz. Zaten gerek uluslararası kurumlardan gelen ‘erken faiz artışı felaket getirir’ mealindeki uyarılar, gerekse Fed ve AB Merkez Bankası gibi kurumların mevcut politikalarına en az 2023’e kadar devam edeceklerini açıklamaları, bu öngörüyü destekliyor. Bunun bir anlamı daha var: Büyük merkez bankaları daha uzun bir süre faizleri artıramayacaklar. Zira eğer bunu yaparlarsa yeni bir finansal çöküş dalgasının yaşanması neredeyse kaçınılmaz.

TÜRKİYE

Dünya ekonomisindeki bu genel eğilimleri akılda tutarak, Türkiye ekonomisindeki gelişmelere bakalım. Bildiğiniz gibi ekonomi yönetiminde 6 Kasım 2020’de gerçekleşen ‘U-dönüşü’ sonrasında bir ödemeler dengesi krizinin eşiğinden dönüldü. Bu dönüş sonrasına faizler artırıldı, sermaye girişleri yeniden başladı ve Dolar 7 liranın altına kadar geriledi. Son sanayi üretimi verilerine baktığımızda, Türkiye’nin 2020 büyümesinin de dünya ortalamasına göre oldukça yüksek olacağı görülüyor. Bu büyüme, korona salgını başlarında iktidar çevrelerine hakim olan ‘kontak kapatmama’ stratejisinin bir sonucu olarak hayata geçti.

2021 yılında bu büyüme eğiliminin sürmesi mümkün. Zira zaten baz etkisi nedeniyle ekonomi hiç büyümese dahi pozitif sayıların görüleceği bir döneme giriyoruz. Özellikle iktidarın pozitif reel faiz vermeye devam etmesi yabancı sermaye girişlerini sürdürdüğü müddetçe, TL’deki gevşemenin sürmesi ve enflasyonun kontrol altına alınması söz konusu. Burada kritik olan, farklı sermaye fraksiyonları arasında şimdilik sağlanmış gibi görünen uzlaşmanın ne kadar süreceği. Zira bu tip bir politika, ancak bu türden bir mutabakat olması durumunda hayata geçebilir. Şimdilik şunu söyleyebilirim: Merkez Bankası Başkanı’nın yürüttüğü aktif diplomasiye rağmen şimdiden bazı çatlak sesler çıkmaya başladı, ancak geniş bir kesim bir süre daha beklemeyi tercih ediyor.

Kısacası, 2021’in en azından ilk yarısı, Türkiye açısından ‘ekonomi politikalarında normale dönüş’ dönemi olarak görülebilir. Ancak dönülen yer, yoksulluğun, işsizliğin ve hayat pahalılığının daha da arttığı bir normal. Yani korona salgını öncesindeki eğilimlerin katmerlenerek sürmesi. Bir hatırlatma ile bitireyim: İçinden geçmekte olduğumuz bir birikim modeli krizi. Bu krizi oluşturan zemin, zaten ‘normal’ olarak kabul edilen ekonomi politikalarının uygulanması sonucu oluşmuştu. Ekonomi yönetiminin ‘normalden sapma’ gibi görünen zikzakları, onun ‘normal’in ağırlığından kaçmaya çalışma girişimleriydi. İktidar henüz bu ağırlıktan kurtulabilmiş değil ancak dünya ekonomisinde yukarıda özetlediğim gelişmeler, bir kere daha iktidarın lehine seyrediyor.