Küresel asgari kurumlar vergisi 'dibe doğru yarışı' tersine çevirir mi?

Küresel asgari kurumlar vergisi, kurumlar vergisi yüzde 15’in altında olan Bahamalar, Barbados, İrlanda, İsviçre, Macaristan gibi ülkeleri, vergi oranlarını arttırmaya zorlayacak.

Cem Oyvat*

2013 yılında “Fransızlığı” epey öne çıkan ünlü Fransız aktör Gerard Depardieu, François Hollande hükûmetinin 1 milyon Euro ve üzeri geliri olanlara yüzde 75’lik gelir vergisi koymasına tepki olarak Fransa vatandaşlığından çıktı ve Vladimir Putin’le samimi pozlar vererek Rusya vatandaşlığına geçti. Aynı dönemde dünyanın en zengin isimlerinden Bernard Arnault da, yine Hollande’ın koyduğu vergiyi ödememek için Belçika vatandaşlığına başvurdu. Ülkenin zenginlerinin Fransa dışına kaçıyor olması, bir noktada François Hollande’ı yüzde 75’lik gelir vergisinden vazgeçmeye zorladı ve bu vergi oranı yürürlüğe konulduktan birkaç yıl sonra düşürüldü.

Kuşkusuz zenginlerin yüksek gelir vergisi ödememek için vatandaşlık değiştirdiği günümüzün küreselleşmiş dünyasında; firmalar, haydi haydi çok düşük (veya sıfır) kurumlar vergisi ödemek için operasyonlarını vergi cennetlerine kaydırıyorlar. Nitekim mesela Apple, Google ve Facebook gibi büyük teknoloji firmaları, vergiden kaçmak için operasyonlarını vergi cenneti İrlanda üzerinden yürütüyorlar. Hakeza Amazon’un Avrupa’daki genel merkezi, bir başka vergi cenneti olan Lüksemburg’da bulunuyor.

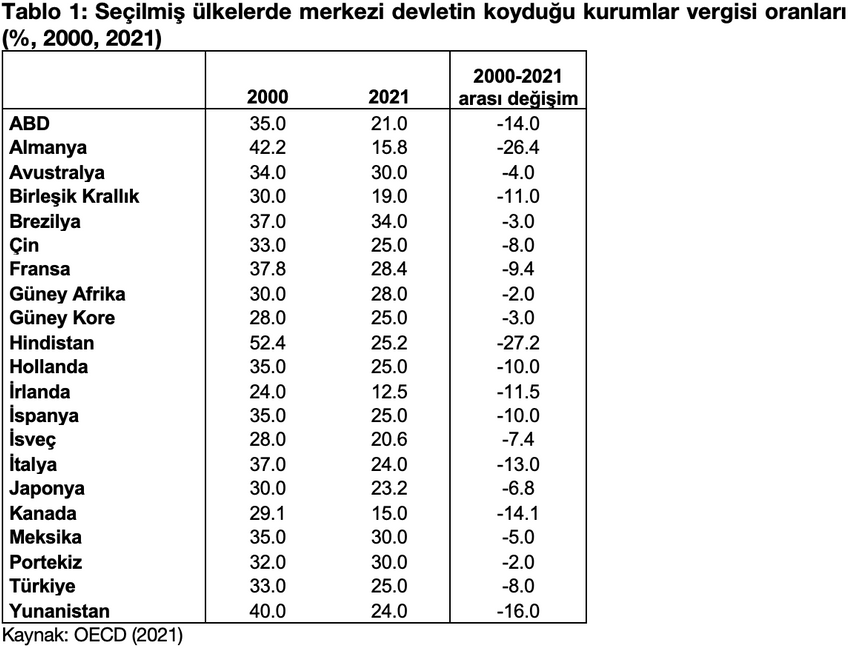

Tabii bu sermaye çekme yarışı ve sermayeyi ürkütmeme korkusu, uzun süredir ülkelerin sermaye kesiminden aldığı vergiyi aşağı çektiği bir “dibe doğru yarışa” yol açıyor. Nitekim Tablo 1’de görüldüğü gibi hem gelişmiş, hem de gelişmekte olan ülkelerdeki kurumlar vergisi oranları son 21 yıl içinde ciddi anlamda düşmüş. Tablodaki ülkeler için kurumlar vergilerindeki ortalama düşüş 10 puan civarında; ama mesela dünya ekonomisinde büyük pay sahibi olan ABD’deki 14.0 puanlık, Almanya’daki 26.4 puanlık ve Hindistan’daki 27.2 puanlık düşüşler dikkat çekiyor. Dahası Türkiye’deki kurumlar vergisi de bu yılki 5 puanlık artışa rağmen, hâlâ 2000’e göre 8 puan aşağıda.

İşte geçtiğimiz günlerde 136 ülkenin imzaladığı, OECD’nin küresel asgari kurumlar vergisi anlaşması (kişilerin ödediği gelir, servet vergilerini hedef almasa da) firmaların ödediği vergi oranlarındaki düşüşü tersine çevirmeyi amaçlıyor. Anlaşmaya göre ülkeler, yıllık 750 milyon Euro’nun üzerinde geliri olan çok uluslu firmalara minimum yüzde 15’lik kurumlar vergisi uygulamak zorunda kalacak. Ayrıca 20 milyar Euro’nun üzerinde geliri olan süper büyük firmaların (yani 100’e yakın çok uluslu şirketin) yüzde 10’un üzerine konulan kârlarının yüzde 25’i, firmaların ürünlerini sattığı yere aktarılacak ve bu kârların vergilendirmesi müşterilerin olduğu ülkeler üzerinden yapılacak. Bu şekilde fiziksel olarak A ülkesinde bulunmayıp, ürününün kullanıcıları/müşterileri A ülkesinde olan büyük bir firma; genel merkezi mesela Lüksemburg gibi bir vergi cennetinde olsa bile, A ülkesine bir miktar kurumlar vergisi ödemek zorunda kalacak.

Aslında anlaşmanın temmuzdaki haline İrlanda, Macaristan, Estonya gibi vergi cenneti olarak bilinen bazı ülkeler imza atmama kararı almıştı. Ancak siyasi baskılar sonucunda, sonunda bu ülkeler de anlaşmaya imza atmaya razı oldular. Şu anda anlaşmaya Kenya, Nijerya, Pakistan ve Sri Lanka’nın aralarında bulunduğu az sayıda ülke dışında 136 ülke imza atmış durumda.

Küresel asgari kurumlar vergisi, kurumlar vergisi yüzde 15’in altında olan Bahamalar, Barbados, İrlanda, İsviçre, Macaristan gibi ülkeleri, vergi oranlarını arttırmaya zorlayacak. Lakin anlaşma, şu haliyle dünyadaki eşitsizlikleri tersine çevirmek anlamında yetersiz ve “dibe doğru yarışa” karşı sadece bir başlangıç noktası olabilir. Nitekim OECD, anlaşmadaki yüzde 15’lik bir küresel asgari verginin bütün dünyada yıllık ancak 150 milyar dolarlık bir ek vergi geliri yaratacağını tahmin ediyor. Bu sayı kulağa çok büyük gelebilir, ama 150 milyar dolar aslında dünyanın toplam milli gelirinin yüzde 0.2’sinden azına tekabül ediyor. OECD, ayrıca yıllık yaklaşık 125 milyar dolarlık kârın başka ülkelere, daha doğrusu vergi cennetleri dışındaki ülkelere kaydırılıp vergilendirilmesini öngörüyor. Buradan da belki toplamda fazladan 25-50 milyar dolarlık bir vergi geliri gelebilir.

Küresel asgari kurumlar vergisi anlaşmasının eksiklerini birkaç maddede sıralarsak:

1) Tablo 1’de görüldüğü gibi dünyanın belli başlı ülkeleri, şu düşmüş haliyle bile, zaten yüzde 15’in üzerinde kurumlar vergisi uyguluyorlar. Yüzde 15 düşük bir oran. Anlaşma şu haliyle sadece İrlanda gibi bazı vergi cennetlerini vergi arttırmaya zorluyor. Vergi cenneti olarak bildiğimiz Singapur’un dahi kurumlar vergisi yüzde 17 ile asgari oranın üzerinde kalıyor. Nitekim Biden da ilk önerdiği planda asgari küresel kurumlar vergisini yüzde 21’e çekmeyi arzu ediyordu aslında.

2) Yüzde 15’lik küresel asgari vergi, sadece yıllık geliri 750 milyon doların üzerinde olan firmalara uygulanan vergileri kapsıyor, daha küçük olan firmaların ödediği kurumlar vergisini kapsamıyor.

3) Anlaşmanın kenarından dolanmanın yolları var. Mesela anlaşmada sübvansiyonlara dair bir madde yok. Anlaşmayla uyumlu olarak kurumlar vergisini yukarı çeken bir ülke, şirketlere vereceği sübvansiyonlarla sermayeyi geri çekme yoluna gidebilir. Mesela İsviçre, daha şimdiden anlaşmayı firmalara verilecek olan sübvansiyonlarla aşmayı planlıyor.

4) Finans ve madencilik sektörleri, küresel asgari kurumlar vergisi anlaşması kapsamının dışında kalıyor.

5) Anlaşmanın bir bağlayıcılığı, anlaşmayla ilgili bir ceza mekanizması yok. Tekrar vergi cenneti olmaya karar veren bir ülke anlaşmadan çıkıp, kurumlar vergisini yüzde 5’e geri düşürebilir. Dolayısıyla anlaşmaya uymayan ülkeler için bir ceza mekanizması gerekiyor. Mesela anlaşmaya uymayan ülkelerle yapılan ticarete kısıtlamalar getirmek, anlaşmadan çıkmayı caydıracak bir mekanizma olabilir.

6) Kurumlar vergisindeki düşüş, vergilerdeki düşüş hikayesinin sadece bir kısmı… Oysa benzer düşüşler en yüksek gelir gruplarından alınan gelir ve servet vergilerinde de görülüyor. Mesela bu anlaşma, Gerard Depardieu veya Bernard Arnault gibilerin yeni bir gelir vergisi artışında ülke değiştirip daha az vergi ödemesine engel değil. Gelir ve servet vergilerine ek olarak, finansal işlemlere uygulanacak vergilere de benzer bir asgari oran koymak, faiz gelirini vergilendirmeyi kolaylaştıracaktır.

7) Vergilerde gördüğümüz “dibe doğru düşüş” emek piyasaları için geçerli. Pek çok çalışma günümüz ekonomilerinin dışa açılmasının, ücretlilerin gelirden aldığı payı düşürdüğünü gösteriyor. Bu durum Türkiye için de geçerli. Çünkü birim emek maliyetlerindeki artışlar kısa vadede ihracat rekabetçiliğini olumsuz etkileyebiliyor. Bu durum fonksiyonel gelir dağılımındaki düzelmenin büyüme üzerindeki olumlu etkilerini azaltıyor veya bu etkileri olumludan olumsuza çevirebiliyor. Hal böyle olunca, ülkeler de sermayeyi kaçırmama sebebi veya bahanesiyle, emek yanlısı politikalardan uzak durabiliyor. Buna duruma karşı, gelir düzeyine göre belirlenecek küresel asgari ücretlere ve sendikalaşma, iş güvenliği, çalışma saatleri ile ilgili bağlayıcı küresel standartlara ihtiyacımız var.

Tabii bütün bu eksikliklerin yanında, anlaşmaya imza atan ülkelerin aynı zamanda kendi meclislerini ikna edip anlaşmayı onaylaması gerekiyor. Bu aşamada ne oranda fire verileceğini göreceğiz… Her ne kadar anlaşmanın eksiklikleri olsa da, günümüz dünyasının sorunlarının çözümüne küresel çözümler aramak doğru bir yaklaşım. Bu anlayış küresel iklim değişikliğini durdurmak ve pandemiyi kontrol altına almak açısından da elzem.

Tabii eşitlikçi politikaların bütün dünyada ittirilmesi, aynı zamanda emekçi sınıfının da meselelere dar milliyetçi değil, daha geniş bir sınıf perspektifinden bakmasını gerektiriyor. İşte Marx’ın “dünyanın bütün işçileri birleşin” sözü bu noktada büyük önem kazanıyor.

*Greenwich Üniversitesi, Ekonomi ve Uluslararası İşletmecilik Bölümü Öğretim Üyesi