Mafevkine fevkalade reformlar

Sermaye açısından yeni olumlu adımların atılması ile birlikte hanelerin mevduat tercihlerinde değişim gerçekleşeceği planlanıyordu. Uluslararası sermayenin beklentilerinde iyileşmeyle birlikte Erdoğan yönetiminin elini rahatlatacak gelişmeler görünüşe göre oldukça ağır aksak gidiyor. Bu arka planda mafevkine mütebasbıs madununa müstebit (üsttekine yaltaklanan, alttakini ezen) rejimin son aylardaki ekonomik yönelimi, gelecek hafta yeni bir reform paketi ile tekrar tartıya çıkacak.

Türkiye’de ekonomi yönetiminin 2021 yılı ilk yarısı için planı, yürürlüğe girdikten sonra uluslararası yatırımcıların ve IMF’nin desteğini aldı. Bu plan sıkı para politikasını takiben “ters para ikamesi”nin gerçekleşmesini, Merkez Bankası’nın rezerv biriktirmeye başlamasını, aynı dönemde enflasyonun düşme eğilimi sergilemesini ve yıl ortasında faizlerin düşürülmeye başlayacağı bir istikrar ortamının yaratılmasını öngörüyordu.

Yatırımcılar için demokrasi keyfi olarak adlandırabileceğimiz bir reform dönemi bu somut para politikası tercihlerinin arka planını oluşturacak, böylelikle daha önce zaman zaman deneyimlenmiş ve beklentilerin üst seviyelere taşınabildiği bir sermaye iyimserliği tesis edilecekti. Rejimin karakteri nedeniyle içi boş çıkan İnsan Hakları Eylem Planı'ndan farklı olarak çeşitli somut adımların görüleceği bir ekonomik reform paketi bu planın son ayağını oluşturuyor ve gelecek hafta Erdoğan tarafından açıklanacak. Pakete son rötuşları veriledursun, bir bütün olarak resmedilebilecek 2021 planının şimdiden darbeler aldığını da tespit etmemiz gerekiyor.

SANA LİRA YOLLARI, BANA DOLARLAR

İlk darbe (yanlış bir adlandırmayla “ters dolarizasyon” olarak tartışılan) liraya geçişin henüz görülmemesi. 2020 yılı sonunda Türkiye’de yerleşik bireyler bankalarda 68,9 milyar dolara, 31,8 milyar dolar karşılığı avroya ve 30,2 milyar dolar karşılığı diğer para birimi cinsi ve kıymetli maden karşılığı hesaplarda mevduata sahiptiler. Geçen yedi haftada neredeyse hiçbir değişim gözlenmedi (Bu satırları yazarken kullandığım son veri 19 Şubat tarihli).

Toplam yabancı para mevduatları miktarı, çeşitli teknik ayrıntılar nedeniyle (sisteme sonradan dahil olan para, ithalat-ihracat hesaplarındaki oynamalar vs.) çok kullanışlı bir gösterge olmayabilir, ancak bankalarda yılbaşında toplam 263,7 milyar dolar yabancı para mevduatı olduğunu ve bu miktarın onca hafta sonra 264,4 milyar dolar olarak kaydedildiğini söylemek gerekiyor. Eğer şubat sonundaki yorumlara kulak kabartılacak olursa, liraya geçiş başlamışsa dahi bu çok yavaş ve planları akamete uğratabilecek bir tempoda gerçekleşiyor.

Bir önceki yazıda değindiğim üzere yükümlülük dolarizasyonunu teşvik eden tercihlerden, iç borçlanmaya ya da liranın uluslararası para hiyerarşisindeki konumuna kadar birçok etken nedeniyle liraya teveccüh düşünülen düzeyde zaten gerçekleşemez. Ancak politika yapıcıların öngördüğü ferahlatıcı değişim henüz görülmedi.

İKİNCİ DARBE ENFLASYON VERİSİ

Bu hafta başı itibarıyla ikinci darbeyi enflasyon verileri vurdu. İki hususu ekleyerek son fiyat değişim düzeyinin anlamına geçeyim. TÜİK enflasyon verileri, sepetin niteliği nedeniyle emekçilerin yaşadığı sıkıntıları niceliksel olarak ifade etmeye izin vermiyor ve üstelik kurum bilhassa son yıllarda yaptığı değişikliklerle ve ayarlamalarla ilgili yeterli açıklama sunmayarak durumu daha da vahim kıldı. Ancak Türkiye’deki politika yapıcılardan, getiri hesabı yapan yatırımcılara herkes halen manşet enflasyon verisini hesaba katmak zorunda. İkinci husus kur-enflasyon geçişkenliğinin son derece iyi bilinmesi ve 2021 planının ilk aylarında yüksek enflasyonun görüleceğinin bilinmesi. Dolayısıyla Ağbal ve ekibi inanılmaz bir sürprizle karşılaşmış değil.

Yine de bu kaydı düştükten sonra tıkırında işlemesi birçok etkene bağlı olan planı zor duruma sokacak kadar yüksek bir enflasyon oranının karşımızda olduğunu söyleyebiliriz. Yüzde 15,6’ya varan yıllık fiyat değişimi bir seferlik yükselişin ürünü değil. Yıllık çekirdek enflasyon oranı yüzde 16,2. Bu seviyeler birkaç ay daha devam edecek ve para otoritesini sınıyorlar.

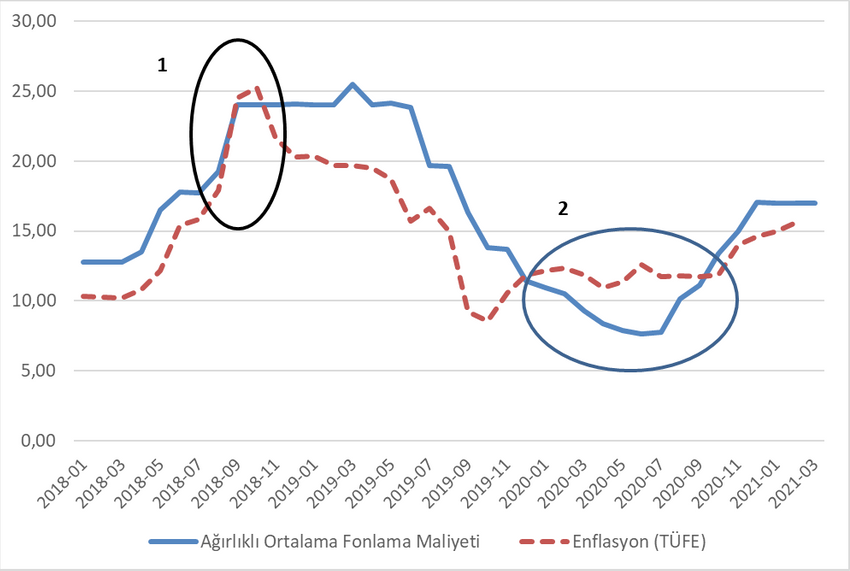

Aşağıda 2018’deki kur şoku sonrasında Merkez Bankası’nın tepkisini 1 numaralı daire içinde görüyorsunuz. Bu dönem alınan artış kararı Türkiye ekonomisinde baharda başlamış durgunluğu (2019 sonundaki revizyon öncesi veriyle daralmayı) pekiştirdi, resesyonu kesinleştirdi. 2019’un ikinci yarısındaki faiz indirimleri sonrasında esasen 2020’de yeni bir çevrimin başlaması arzulanmıştı. Bu istek daha pandemi başlamadan evvel ağırlıklı ortalama fonlama maliyetini enflasyonun altına itmişti. 2 numaralı dairede bu isteğin sonucunu ve pandemi ilk dalgası sırasında kredi genişlemesinin yansımalarını takip ediyoruz.

Merkez Bankası ile yurtiçi bankalar arasındaki devridaim makinası tadilattan geçirilirken ve Hazine’nin yüklü ve döviz cinsi borçlanmalarını takiben, daha sıkı bir para politikasına doğru adım atılmış, ancak aşağıda ele aldığımız dönem üzerinden konuşursak ikinci kur krizi engellenememişti.

YATIRIMCILAR İÇİN DEMOKRASİ KEYFİNE DEVAM

2020 yılı dördüncü çeyreğinde bir önceki çeyreğe göre yüzde 5,9’luk ve fakat istihdam kayıplarıyla malûl büyümenin deneyimlenmesi, 2020 yılının dünyadaki birçok ülkenin tersine pozitif büyüme ile kapatılması gibi unsurlar, bugünün sıkışmışlığını perdelemeye yaramıyor.

Merkez Bankası, son Para Politikası Kurulu toplantısından sonra 18 Şubat’ta şu açıklamayı yaptı: “Kalıcı fiyat istikrarı ve yüzde 5 hedefine varıncaya kadar, para politikası faizi ile gerçekleşen/beklenen enflasyon arasındaki denge, güçlü dezenflasyonist etkiyi koruyacak şekilde kararlılıkla sürdürülecektir.” Bu fazlasıyla güçlü vurgu daha Merkez’i zorlayacak, çünkü sıkı para politikası uygulanacaksa bunun siyasal bir bedeli bulunuyor. Pandemi döneminde ucuz kredi verilen işletmelerden hanelere, kredi bağımlısı kılınmış milyonların borçlarını çevirebilmeleri, uluslararası finansal sermaye temsilcilerinin isteği üzerine tekrar tekrar faiz artırımlarıyla bir arada yürüyemez. Ancak bir uluslararası gerilim ya da bu seviyelerde yapışkanlaşan enflasyon, Merkez Bankası’nın kendi taahhüdünü, kendi perspektifi gereği yerine getirmesi için tekrar faiz artışını dayatabilir. Hafif bir artış dahi, para-sermaye sahiplerini ve sıkı para politikası destekçilerini memnun edecekken ve “ters para ikamesi”ni hızlandırabilecekken, revan olunmuş plebisit yolunda ve henüz ardı arkası netleşmemiş pazarlıklarda Erdoğan rejiminin manevra alanını daha da daraltır.

Sınırına dayanılmış olduğunu tahmin etsem de aparatçiklerin başını ağrıtan taban oyulmasına karşı AKP’nin bir arada ve heyecanlı görünüm sunmaya çalıştığını tespit edebiliyoruz. Ancak iktidar mahfilleri maddi bir kazanım ve rahatlama sunmaları gerektiğinin farkındalar. Merkez Bankası ant içmiş, dönülmez yeminler vermiş gibi duruyor. Fakat Türkiye’de rejimin karakteri ve müstebidin kitlesiyle bağı faizin yaz aylarında indirilmesini şart koşuyor.

2021 planı birden fazla cephede senkronizasyon gerektiriyordu. Sermaye açısından yeni olumlu adımların atılması ile birlikte hanelerin mevduat tercihlerinde değişim gerçekleşeceği planlanıyordu. Uluslararası sermayenin beklentilerinde iyileşmeyle birlikte Erdoğan yönetiminin elini rahatlatacak gelişmeler görünüşe göre oldukça ağır aksak gidiyor. Bu arka planda mafevkine mütebasbıs madununa müstebit (üsttekine yaltaklanan, alttakini ezen) rejimin son aylardaki ekonomik yönelimi, gelecek hafta yeni bir reform paketi ile tekrar tartıya çıkacak. Pakette yer aldığına yönelik haber yaptırılan unsurlar yatırım mevzuatında sadeleşmeden, finansmana erişim kolaylığına, sözleşmelerde tahkim şartının teşvikine ve yabancı yatırımcı için güvence temin eden hukuksal düzenlemelerde eksikliklerin giderilmesine uzanıyor. Bu “ne istediler de vermedik” tavrı daha önceki sözlere, edilen yeminlere dayandığı gibi süregiden sıkışmışlığı da gösteriyor.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Belediye borcu kimin borcu? Kim ödeyecek? 27 Ağustos 2024

Türkiye’nin insani yardımının şifreleri: Kahire 82, Şam 83? 26 Ocak 2024

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023 YAZARIN TÜM YAZILARI