TEPAV yorumladı: Merkez Bankası faizi ne yapmalı?

TEPAV piyasaların merakla beklediği kritik faiz kararı öncesinde Para Politikası Değerlendirme Notu’nda Türkiye ekonomisini değerlendirerek, atılması gereken adımlara ilişkin paylaşımda bulundu.

DUVAR - Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu ocak ayı toplantı takvimine göre faiz kararı 25 Ocak 2024 Perşembe günü PPK toplantısının ardından saat 14.00’te açıklanacak.

Ekonomistlerin politika faizindeki değişikliğe ilişkin beklentilerinin medyanı 250 baz puan artırım yönünde olurken, TEPAV kritik toplantı öncesinde Para Politikası Değerlendirme Notu’nu paylaştı.

TEPAV Makroekonomi Çalışma Grubu tarafından hazırlanan Türkiye ekonomisinin güncel görünümünü de içeren değerlendirme notunda şunlar kaydedildi:

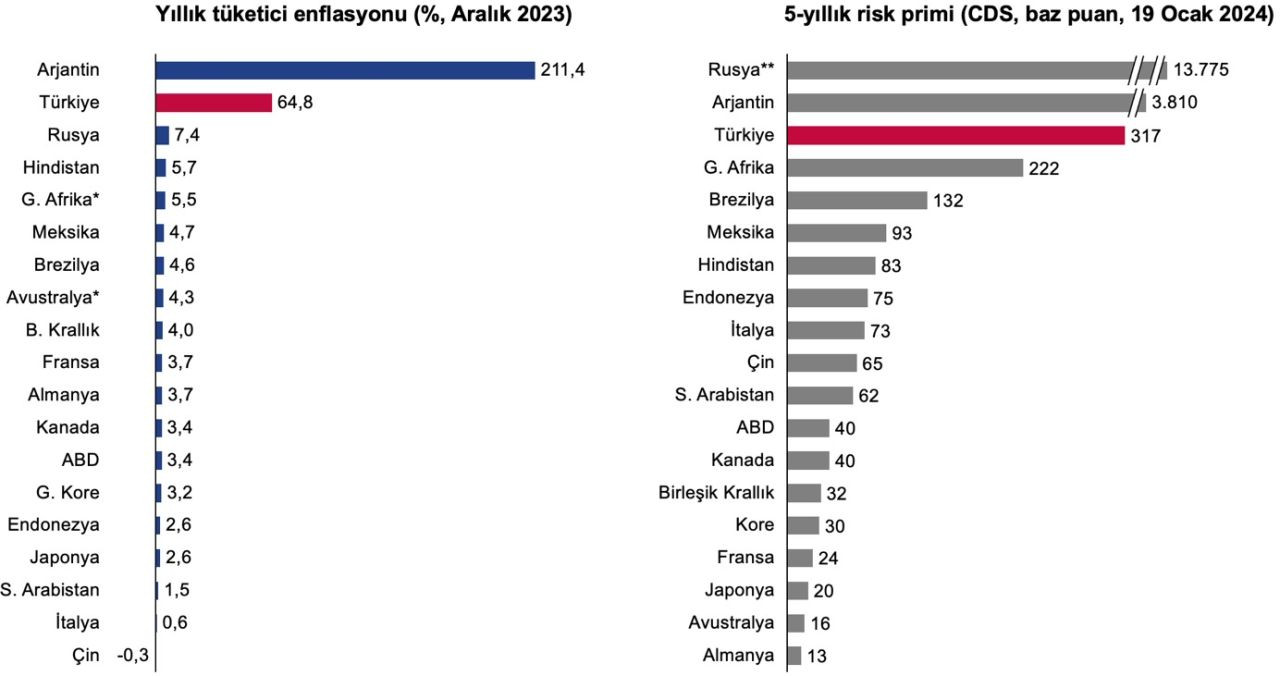

"1. Türkiye’nin Aralık 2023’teki yüzde 2,93 aylık enflasyonu G20’nin beş üyesinin aynı aydaki yıllık enflasyonun üzerindedir. Yılın son iki ayında gerçekleşen yüzde 6,3 kümülatif enflasyon ise Arjantin ve Rusya dışındaki 17 üyenin yıllık enflasyonundan yüksektir. Arjantin ve Türkiye hem enflasyonun mevcut düzeyi hem de aylık artışı açısından diğer G20 ülkelerinden belirgin şekilde ayrışmaktadır.

2. Bundan önceki değerlendirme notlarımızda, uygulanmakta olan ekonomi programının -büyümeyi sürdürülebilir bir patikaya oturtmak; enflasyonu, faizleri ve risk primini düşürmek gibi- kısa vadeli amaçlarına ulaşabilmesi için çözmesi gereken iki temel sorun olduğunun altını çizmiştik. Bunlardan ilki, cari işlemler açığından doğan finansman ihtiyacının normal kanallardan karşılanmamasıydı. Ödemeler dengesine ait en güncel veri kasım ayına aittir ve finansman açısından kısmen olumlu gelişmelere işaret etmektedir.

3. İkinci temel sorun ise hem seçim öncesi yapılan harcamaların hem de deprem harcamalarının bütçe açığının yüksek düzeylerde seyretmesine yol açması ihtimaliydi. 2023 Merkezi Yönetim bütçe açığı belli olmuştur ve OVP’de hedeflenen 2023 GSYH’sine oranı yüzde 5,4 civarındadır. Bu düzey, haziran itibarıyla yapılan öngörülerden -seçim sonrasında vergi oranlarının yükseltilmesi, lira cinsinden Kur Korumalı Mevduat nedeniyle bütçeye gelecek yükün Merkez Bankası’na aktarılması ve seçimden sonra sıçrayan kur artışının yükselttiği enflasyonun vergi gelirlerine olumlu katkı yapması nedenleriyle- önemli ölçüde düşük kalmıştır. Diğer taraftan, TEPAV bünyesinde yaptığımız çalışmalar, ek önlem alınmazsa bütçe açığı ve borç stokundaki bozulmanın devam edebileceğine işaret etmektedir.