Hem faiz hem dolar artıyor

Faizin ve kurun bu şekilde gelişmesi, siyasi tercihlerin sonucudur. Ancak, ekonomi yönetiminin bu tercihi, faizlerin artmasını engelleyebilmiş değil. Bu tercihte ısrar edilmesi durumunda, hükümet açısından hedeflenmeyen sonuçların ortaya çıkması muhtemel.

Türkiye’deki ekonomik gidişat üzerine en son 11 Ocak’ta yazmıştım yazmıştım. Tekrara düşmemek için bu yazıda 11 Ocak ile 27 Ocak arasındaki gelişmelerle ilgili bir güncelleme yapacağım. Değişen şu: Dolardaki yükselişe, faizdeki yükseliş eşlik etmeye başladı!

TCMB'NİN ADIMLARI

Türkiye Cumhuriyet Merkez Bankası (TCMB), 2017’nin ilk 10 gününde TL’nin dolar karşısında yüzde 10’a yaklaşan değer kaybı sonrasında aşamalı olarak müdahale etmeye başladı.

- İlk müdahale 10 Ocak'taki açıklama ile geldi ve esas olarak TL’de sıkıştırma, dövizde bollaştırma adımları atıldı.

- 13 Ocak'ta, ikinci adım geldi. Bu adımla birlikte normal şartlarda bir para politikası aracı olarak değerlendirilmeyen Geç Likidite Penceresi (GLP), bir politika aracı olarak kullanılmaya başlandı.

- 24 Ocak’ta ise Para Politikası Kurulu toplantısı sonucunda, politika faizi sabit kalırken, faiz koridorunun üst banttan genişletilmesi ve GLP faizinin yükseltilmesi kararlaştırıldı.

ÖRTÜLÜ FAİZ ARTIŞI

Yukarıda sıraladığım önlemlerin anlamı, bir yandan hükümetten gelen baskılar nedeniyle diğer yandan da ekonomik durgunluk ve artan işsizlik ortamında Merkez Bankası'nın açıktan faiz artışına gidememesi ve faizi örtülü olarak yükseltmesidir. 24 Ocak kararları ile politika faizi artırılmamış oldu. Böylelikle faiz artışı konusunda hassas olan siyasilerin gönülleri hoş tutuldu. Ancak, diğer yandan TL’deki değersizleşmenin önüne geçilmesi zorunluluğu karşısında, faiz artışı için deneysel yollara sapıldı.

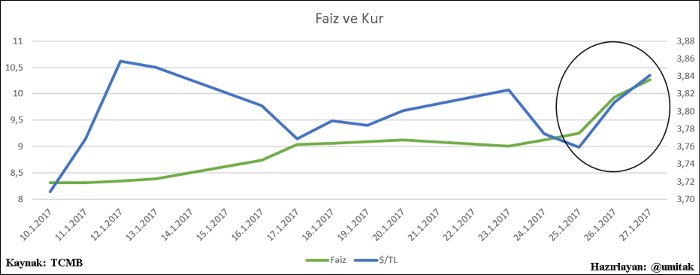

Bunlardan biri sabit bırakılan politika faizini fiili olarak işlevsiz hale getirmek idi. Diğeri de ortalama faizi GLP’ye doğru ittirme çabasıydı. Bunun sonucunda aşağıdaki grafikte özetlediğim durum ortaya çıktı. Grafikteki faiz, TCMB tarafından yayımlanan Ağırlıklı Ortama Fonlama Faizi’dir. Kur ise Dolar-TL. Bu iki değişken arasında 10 Ocak ile 27 Ocak arasındaki ilişkiye baktığımızda, dolardaki artışı sınırlamak için gerçekleştirilen faiz artışının bir işe yaramadığını görüyoruz. Özellikle 25-27 Ocak arasında net olarak görülen gelişme; hem faizin hem doların aynı anda artması.

DURUM TESPİTİ

Yukarıdaki gelişmeler ışığında şu tespitleri yapabiliriz:

1. TL’deki değersizleşme sürüyor.

2. Son dönemde TL’deki değersizleşmeye neden olan dolar talebi iç kaynaklı idi. Dünya Gazetesi’nden Alaattin Aktaş, uzun süredir bu konuya dikkat çekiyor. Dolar talebi, yüksek döviz borçlusu olan yerli firmalar tarafından yaratılıyor.

3. Ekonomi yönetimi, kamu alacakları için kuru sabitleyerek yerli firmaların üzerindeki borç baskısını azaltmaya çalıştı. Cumhuriyet’ten Çiğdem Toker'in de altını çizdiği gibi TL’deki değersizleşme sürerken kamu alacakları için Dolar-TL’nin 3.53’te sabitlenmesi, kamuyu zarara uğratan, bir başka ifadeyle kamu kaynaklarını firmalara aktaran bir uygulama olarak işliyor.

4. Dolara yönelik iç kaynaklı talebe dış kaynaklı talep de eklenebilir. Özellikle kredi değerlendirme kuruluşu olan Fitch’in son kararından sonra Türkiye, kredi derecelendirme kuruluşlarının gözünde yatırım yapılabilir bir ülke olarak görülmüyor. Bu, TL’deki değersizleşme eğilimini besleyici etki yapacaktır.

5. Yaklaşan referandum nedeniyle ekonomi yönetimi bir faiz artışı istemiyor. Ancak, TL’deki değersizleşme, TCMB’yi adım atmaya zorluyor. Bunun sonucunda politika faizinin arttırılması yerine örtülü faiz artışına gidildi.

6. TL’deki değersizleşmeyi engellemek için harekete geçen TCMB’nin örtülü faiz artışına gitmesi sonucunda karşımıza çıkan tablo, hem faizin hem de doların yükselmesi oldu.

7. Bu gelişmeler sonucunda döviz ile faiz arasına sıkıştırılmış olan ekonomiyi yönetmek daha da zorlaşıyor. Bunun nedeni, Türkiye ekonomisinin stagflasyonist bir sıkışma dönemine girmesidir.

HÜKÜMETİN TERCİHİ

Bu tablodan anlaşılan, hükümetin, sonuçları itibariyle faizdeki artışı, dövizdeki artıştan daha tehlikeli gördüğüdür. TL’deki değersizleşme, daha yüksek faiz uğruna geçici de olsa engellenebilir. Ancak bu ekonomik durgunlaşmanın daha da kötüleşmesine, işsizlik artışının sıçramalar yaparak sürmesine neden olabilir. Buna karşın dövizdeki artışın, döviz borçlusu olan firmaları zora sokma ve enflasyon artışı gibi etkileri var.

Belli ki bunlardan ilkinin, kamu garantileri ve kamu alacakları için sabit kur uygulamasına geçişle birlikte kontrol edilebileceği düşünülüyor.

İkincisinin etkisi ise daha dolaylı ve zaman içinde ortaya çıkacak.

Kısacası, faizin ve kurun bu şekilde gelişmesi, yapılan siyasi tercihlerin sonucudur. Ancak, ekonomi yönetiminin bu tercihi, faizlerin artmasını engelleyebilmiş değil. Bu tercihte ısrar edilmesi durumunda, hükümet açısından hedeflenmeyen sonuçların ortaya çıkması muhtemel.

Ümit Akçay Kimdir?

Doç. Dr. Ümit Akçay, 2017 yılından bu yana Berlin Ekonomi ve Hukuk Okulu’nda (Berlin School of Economics and Law) ders vermektedir. Akçay lisans eğitimini İstanbul Üniversitesi Siyasal Bilgiler Fakültesi Kamu Yönetimi Bölümü’nde, yüksek lisans ve doktora eğitimini Marmara Üniversitesi Sosyal Bilimler Enstitüsü Kalkınma İktisadı ve İktisadi Büyüme programında almıştır. Güncel olarak, büyüme modellerinin ekonomi politiği, merkez bankacılığı ve finansallaşma, yeni otoriterliğin ekonomi politiği konularıyla ilgilenmektedir. Daha önce İstanbul Bilgi Üniversitesi, ODTÜ, Atılım Üniversitesi, New York Üniversitesi ve Ordu Üniversitesi’nde çalışmıştır. Akçay, Krizin Gölgesinde En Uzun Beş Yıl: Türkiye'de Kriz, Devlet ve Siyaset (İstanbul, Doğan Yayınları, 2024), Para, Banka, Devlet: Merkez Bankası Bağımsızlaşmasının Ekonomi Politiği (İstanbul: SAV, 2009) ile Kapitalizmi Planlamak: Türkiye’de Planlamanın ve Devlet Planlama Teşkilatının Dönüşümü (İstanbul: SAV Yayınları, 2007) kitaplarının yazarı; Finansallaşma, Borç Krizi ve Çöküş: Küresel Kapitalizmin Geleceği (Ankara: Notabene Yayınları, 2016) kitabının ortak yazarıdır. Akçay’ın Cambridge Journal of Economics, Contemporary Politics, Globalizations, Internaltional Journal of Political Economy, European Journal of Economics and Economic Policies ve Journal of Balkan and Near Eastern Studies gibi dergilerde uluslararası yayınları bulunmaktadır.

TÜSİAD-AKP gerilimi: Ekonomi mi siyaset mi etkili? 27 Şubat 2025

TÜSİAD-AKP geriliminin ekonomi politiği 20 Şubat 2025

Trump başarılı olursa ne olur? 13 Şubat 2025

Ticaret savaşları: Trump’ın gümrük politikaları ve küresel yansımalar 06 Şubat 2025 YAZARIN TÜM YAZILARI