Katar'da petrol orta, doğal gaz pekiyi

OPEC üyesi Katar, kurumun istatistiklerine göre 25 milyar varil kanıtlanmış petrol rezerviyle 14 üyeli örgütün rezerv sıralamasında dokuzuncu sırada yer alıyor. Ancak Doha’nın OPEC’teki orta sıradaki görünümü doğal gaz alanında başka bir hal alıyor. Katar yaklaşık 25 trilyon metreküp (tcm) doğal gaz rezerviyle Rusya ve İran’dan sonra en fazla doğal gaza sahip üçüncü ülke. Başka bir anlatımla Katar’ın rezervi küresel rezervin yaklaşık yüzde 15 demek. Sıvılaştırılmış doğal gaz (LNG) sektöründeki liderliğiyle Katar, LNG ile eş değer bir kimliğe sahip. Küresel LNG üretiminin yüzde 32’si Katar tarafından üretiliyor.

Geçtiğimiz hafta uluslararası basın ve kamuoyunun gözü önce dört ardından yaklaşık on ülkenin bir diğer Körfez ülkesi "Katar’la diplomatik ilişkilerimizi kestik" çıkışına tanıklık etti. Kriz konusunda pek çok analiz yapıldı, söz sözlendi. Ancak Katar’ın enerji ve ekonomik niteliği bu analizlerde yeteri kadar yer bulamadı. Kimdir Katar? Nüfusu üç milyonun altında olan bir ülke nasıl oluyor da Latin Amerika’dan, Avrupa’ya, Asya’dan Pasifik’e gözlerin Körfez'e dönmesine neden oluyor? Finansal piyasalar neden panikledi? Neden Doha’ya meydan okununca Berlin’den, Moskova’dan ses geliyor?

Bu sorulara bu hafta iki yazıyla Katar’ın enerji ve ekonomik görünümü üzerinden yanıt arayacağız. Bu yazıda enerji ekseninde duruma bakarken, Cuma günkü yazıdaysa ekonomi profili üzerinden Katar’ı tanıyamaya çalışacağız.

LNG DENİNCE AKLA HEMEN ONUN ADI GELİR: KATAR

.

.

Katar, Basra Körfezi’nde küçük bir ülke, zengin doğal gaz ve petrol rezervlerine sahip. Petrol ve doğal gaz üretimi dikkate alındığında, ülkenin yurt içi milli hasılasının yüzde 60’ı petrol ve doğal gaz sektöründen geliyor. Ülkenin iç tüketiminde doğal gaz yüzde 80 paya sahip, kalan kısım petrolle sağlanıyor. Yani Doha enerjide dışa bağılı değil.

Petrol İhraç Eden Ülkeler Örgütü’nün (OPEC) üyesi Katar, kurumun istatistiklerine göre 25 milyar varil kanıtlanmış petrol rezerviyle 14 üyeli örgütün rezerv sıralamasında dokuzuncu sırada yer alıyor. Ancak Doha’nın OPEC’teki orta sıradaki görünümü doğal gaz alanında başka bir hal alıyor. Katar yaklaşık 25 trilyon metreküp (tcm) doğal gaz rezerviyle Rusya ve İran’dan sonra en fazla doğal gaza sahip üçüncü ülke. Başka bir anlatımla Katar’ın rezervi küresel rezervin yaklaşık yüzde 15 demek. Sıvılaştırılmış doğal gaz (LNG) sektöründeki liderliğiyle Katar, LNG ile eş değer bir kimliğe sahip. Küresel LNG üretiminin yüzde 32’si Katar tarafından üretiliyor. Bununla beraber Katar’ı önemli kılan unsur yapılan LNG anlaşmalarının niteliği. 2014–2021 arasında Katar’ın LNG satışlarının yüzde 90’ı kesin alımlı sözleşmeler üzerinden yapıldı-yapılıyor. Dolayısıyla 12 Haziran’da Katar Enerji Bakanlığı’nın da açıkladığı üzere Katar’dan gaz akışı devam edeceği gibi dört yıl boyunca da azalma olmayacak.

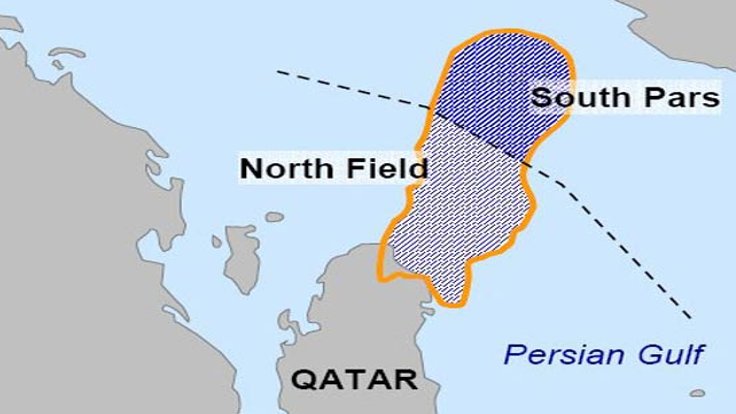

Katar krizinde sıklıkla yapılan İran’la yakınlaşma vurgusunun enerji açısından da bir karşılığı var. Basra Körfezi'nde dünyanın en büyük doğal gaz sahası (51 tcm) North Dome (Katar)/ Güney Pars (İran) Havzası bulunuyor. Bu havzayı Katar ile İran ortak kullanıyor. Analizlerdeki ortak havza vurgusuyla kast edilen de burası. Nitekim Körfez ülkelerinin Doha’yla Tahran arasındaki yakınlaşmadan iddia ettikleri gelişme de burada yaşandı. Katar 2005’te North Dome’u kendi başına geliştireceğine dair tek taraflı bir beyanatta bulunmuştu. 3 Nisan 2017’deyse bu tavrından geri adım attığını ve işbirliğine açık olduğunu duyurdu. Buysa Katar için kriz çanlarının çalmasını hızlandırdı.

ABD HER YERDE PEKİ KATAR KRİZİNDE NEREDE?

Kriz boyunca açıktan ve içten içe sorulan sorulardan birisi ABD'‘nin süreçteki payı oldu. El basılan ışıklı küreden Katar mı çıkmıştı? Bu soruya yanıt vermek için çok erken olduğu söylenmeli, ancak LNG’de lider olmak isteyen ABD krize doğrudan dâhil olmasa da sonuçtan memnun. Peki niçin?

LNG’de Katar, Uluslararası Doğalgaz Birliği 2016 raporuna göre 77.8 milyon ton LNG ihracıyla lider oldu. Ancak LNG piyasası dikensiz ve rakipsiz gül bahçesi değil. Katar’ın en büyük rakipleri, ABD, Avustralya ve Rusya. Söz konusu bu dişli rakipler pazar paylarını artırmak için sıkı bir rekabete tutuşmuş durumdalar. Bunlar arasında en dikkat çekeniyse çiçeği burnunda ihracatçı ABD. Washington, kaya gazı yatırımlarıyla beraber, hem petrol hem de doğal gaz alanında güçlü bir ihracatçıyla dönüşmeye başladı. Nitekim Trump iktidara gelmeden önce “hidro-karbon sektörünün önünü açacağım, küresel ısınma bir masal” demişti. Öyle de yaptı, önce Paris Anlaşması’ndan çekildi. Hidro-karbon ihracatı konusunda mekik diplomasisine gayret ediyor. Katar’la yolları kesiştiren de bu gayretkeşlik. LNG ihracına geçen yıl başlayan ABD, potansiyelini artırmak için doğal gazı sıvılaştıran terminaller kuruyor. Hali hazırdaki beş inşa halindeki terminale 30 yeni terminal eklenerek 2024’te ABD LNG kapasitesi 300 milyon tona çıkarılmaya çalışılıyor. Halihazırda Çin, Japonya, Tayvan, Latin Amerika ve Avrupa’ya LNG satan ABD’nin kapasitesi şimdilik 330 bin ton dolayında. Bunun aktif iki terminalle yapıldığı da not edilmeli. Buna karşın Katar’ın yedi aktif terminali ve 78 milyon terminal kapasitesi var. Ancak kapasite artırımına eşlik edecek bir de pazar rekabeti söz konusu.

Nitekim Mayıs ayında ABD ile Çin “100 Günlük Eylem Planı”nı hayata geçirdi. Bu plan uyarınca Çinli şirketlerin ABD LNG sektörüne yatırım yapmaları teşvik edilmiş ve 2030’a kadar halihazırda LNG ihracı yapılan Çin pazarında ABD’nin payının artırılması için anlaşmaya varılmıştı. Benzer görüşmelerin Japonya, Güney Kore, Tayvan, Avrupa Birliği, Latin Amerika ülkeleriyle yapıldığı da söylenmeli. Yani ABD sadece üretim kapasitesini artırmıyor, pazar için de kollarını sıvamış durumda. Elbette burada karşısına çıkan en güçlü rakip Katar. Bu krizde değilse de yakın dönemde ABD-Katar gerilimi başka şekillerde görünür olabilir. ABD’nin krizle bağı bir yana LNG satışı için “krizi fırsata çeviren” temel aktör olduğu da not edilmeli.

Katar’ın LNG alanındaki rakipleri ABD ile sınırlı değil. Diğer bir doğal gaz devi Rusya, LNG’de payını artıracağını duyurmuştu. Benzer biçimde Avustralya da “LNG konusunda taviz vermeyiz, kapasite artırıyoruz” demekten geri kalmıyor. Potansiyel olarak İran, Mozambik ve Tanzanya da Katar’a rakip olabilir. Ancak henüz zamana ihtiyaçları var.

Rakiplerin yanında krizin Katar’a maliyeti geçiş yolları üzerinden oluyor. Gemilerle taşınan LNG için boğazlar, kanallar, yani güzergâh çok kritik. Mesafeyle fiyat arasında doğru orantı var. Krizle birlikte geçiş yollarını Katar’a kapatan Körfez ülkeleri Katar menşeli LNG fiyatının artışına da zemin yaratmış oldular. Böylece LNG’yi en ucuza üretecek kapasiteye sahip dişli rakip ABD ve Avustralya'nın krizle elleri güçlendi.

İÇİM ÜRPERİYOR YA GAZI KESERSEN

Suudi Arabistan’la beraber Katar’la ilişkilerini askıya alan iki Ortadoğu ülkesi, Mısır ve Birleşik Arap Emirlikleri’nin (BAE) Katarla enerji ilişkileri bağımlılık ekseninde sürüyor. Mısır LNG talebinin yüzde 60'ı Katar’dan sağlanıyor. BAE gaz ihtiyacının da yüzde 25’i Katar menşeli borulardan geliyor. Avrupa’nın LNG açısından Katar’a bağımlılığıysa yüzde 56. Peki Katar Mısır ve BAE başta olmak üzere gaz akışını durur mu? Sorunun yanıtı savaş çıkmazsa hayır.

Katar resmi kurumları gaz akışının devam edeceğini açıkça söyledi. Bunun nedeniyse çok basit, kapitalist ekonominin sahip olduğu ilke ve hukuksal düzenlemeler, yani yüklü tazminatlar ve keyfiyetin dışlanması. Ancak yine tazminattan öte tedarikçi açısından en etkili olan faktörün “ tazminat neyse de, imaj her şey” ilkesi olduğu söylenmeli. Hiçbir tüketici, keyfi şekilde enerji akışını durduran; bunu politik malzeme haline getiren, ne yaptığını öngöremediği tedarikçiden gaz almak istemez. Gerekirse fiyatı daha yüksek olmasına karşın başka bir tedarikçi bulur. Bu durum sanıldığının aksine enerjinin politik bir silah olarak kullanıldığı iddiasının nasıl abartı olduğunu ortaya koyuyor. Meşhur 1973 OPEC Petrol Krizi'nde bile! Dolayısıyla Katar BA ve Mısır dâhil tedarikçilerine gaz aktarmaya devam edecek, hele güçlü alternatiflerin an kolladığı bir rekabet zemininde. Buysa Doha’nın zayıflığını değil, enerji hukuku, rekabeti ve uygulamaları konusundaki bilgisini gösteriyor.

Mühdan Sağlam Kimdir?

Ankara Üniversitesi Sosyal Bilimler Enstitüsü Uluslararası İlişkiler Anabilim Dalı’nda doktorasını yapmıştır. Enerji politikaları, ekonomi-politik, devlet-enerji şirketleri ilişkileri, Rus dış politikası ve enerji politikaları, Avrasya enerji politiği temel ilgi alanlarıdır. Gazprom’un Rusyası (2014, Siyasal Kitabevi) isimli kitabın yazarı olup, enerji ve ekonomi-politik eksenli yazıları mevcuttur. Barış için Akademisyenler “Bu Suça Ortak Olmayacağız” bildirisini imzaladığı için 7 Şubat 2017'de çıkan 686 sayılı KHK ile üniversiteden ihraç edilmiştir. Aralarında AA Energy Terminal, Gazete Duvar, Almonitor, Kısa Dalga ve Artı Gerçek'in de bulunduğu medya kuruluşlarında çalışmıştır.

'Pezeşkiyan nükleer uzlaşıyla yaptırımlardan kurtulmayı hedefliyor' 06 Ocak 2025

2025’te Dünya: ABD ve Avrupa Birliği 04 Ocak 2025

2025’te dünya: Küresel Güney ve göç 03 Ocak 2025

'2025’te dünyada güvenlik, birlik, refah anlatısı cezbedici olabilir' 02 Ocak 2025 YAZARIN TÜM YAZILARI