Çöküş sekansının bölümleri: Rezervsiz kalınır mı? O açıklar kapanır mı?

Merkez Bankası'nın manevra alanının daraldığı ortadayken, 13 Mayıs’ta 40 milyar lirayı aşkın ihtiyat akçesinin bütçeye aktarılması hazırlığı haberi Hazine ve Maliye Bakanlığı'nın, Merkez Bankası'nı kullanarak parasal genişleme yapacağı düşüncesini getirdi. Baş aşağı giderken böyle bir hamle, çaresizlik ve olağandışı zamanlarda olduğumuzun başka bir göstergesi.

Yüksek Seçim Kurulu'nun izah edilemez bir şekilde İstanbul Büyükşehir Belediye Başkanlığı seçimini yenileme kararı sonrası etrafı yeniden heyecanlı senaryolar sardı. Söz konusu heyecanın arka planında 7 Mayıs ile 9 Mayıs arasında Türk Lirası'nın yüzde 5’i aşan değer kaybı yaşaması ve kur istikrarsızlığının devamı yatıyor. Yenileme kararının hemen ertesinde Merkez Bankası'nın fonlama maliyetini artırdığını gördük. Reuters’e göre devlet bankalarının bir haftada 4,5 milyar dolar döviz satışı gerçekleştirmesi ve liranın değer kazanması bu çalkantının bir sonraki bölümünü oluşturdu.

MERKEZ BANKASI NE YAPTI?

7 Mayıs akşamından itibaren olanlar ağustos ayındaki kur krizinin mini tekrarının yolunu döşüyordu. Merkez Bankası bir haftalık repo ihalesini sonlandırdı (9 Mayıs), faizin 15 Mayıs'ta nihai olarak yüzde 25,5'e gelmesi bekleniyor.

Ayrıca yine 9 Mayıs’ta TL zorunlu karşılıkların döviz cinsinden tesisi azami oranını yüzde 40’tan yüzde 30’a indirdi, yabancı para zorunlu karşılık oranlarını 100 baz puan artırdı. Piyasaya döviz likiditesi sağlama bakımından işlemler birbirlerini nötr hale getirirken, MB bu düzenlemelerle piyasadan 7,2 milyar TL çekmeyi planladı.

Felaket niteliğinde başka bir açıklama ya da eşzamanlı yeni bir jeopolitik çekişme olsaydı Ağustos-Eylül 2018’de beş haftada yaşananları beş günde yaşamış olacaktık. S-400 tesliminin gözden geçirileceği haberleri ile düşüş ve hafta başında sınırlı bir atakla çalkantı kaldığı yerden devam ediyor. Türkiye’de ekonomi yönetimi içine düştüğü paniği ve sürüklenme halini tasarlanmış haberlerle içeride örtüyor. Dışarıda ise bunu beceremiyor.

REZERV KALMADI MI?

Türkiye’de mart sonunda başlayan rezerv sorunu çok sınırlı ve hedef gösterilen mahfillerde tartışıldı, ancak meselenin peşini örneğin Financial Times muhabirleri bırakmadı. Takas işlemlerinin nasıl bilançolaştırılacağına dair açıklamada bulunmayan Merkez Bankası'nın konumunu sükût ikrardan gelir diyerek ele alırsak nisan ayının ortasından itibaren Türkiye’de takas hariç el altında rezerv kalmadığını görüyoruz.

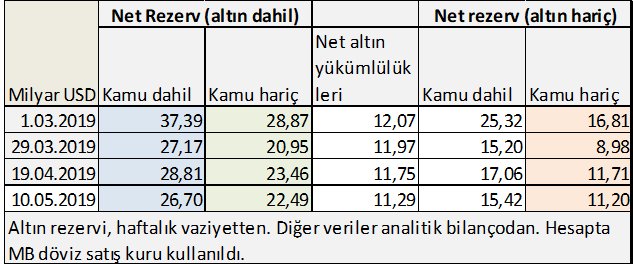

Aşağıda Dünya gazetesinden Alaattin Aktaş’ın Twitter hesabından paylaştığı tabloyu güncelledim. Merkez Bankası'nın 3 Mayıs haftası için açıkladığı resmi net rezerv 25,8 milyar dolar, takas işlemleri dışarıda tutulursa bu rakam 13 milyar doların altına geriliyor. Biz burada kamu mevduatı hariç ve altın hariç Merkez Bankası'nın hemen kullanabileceği rezerve bakıyoruz. Mart ayındaki çöküşü görebiliyorsunuz. Takas işlemleri hacminin 13 milyar doları bulduğu nisan ayı ortasından bu yana ise rakam 11 milyar dolar civarında dolanıyor.

.

.Dolayısıyla takas işlemleri dışarıda tutulduğunda rezervin kalmadığı görülüyor. Ancak bu bir görüntü. Daha uygun bir şekilde ifade edersek, Merkez Bankası rezervsiz kalmış değil, ancak manevra alanı son derece daralmış durumda çırpınıyor. Elbette bu veriler döviz üzerinde yukarı yönlü baskıyı kısmen açıklıyor.

AÇIKLARI NASIL KAPATMALI?

Merkez Bankası'nın manevra alanının daraldığı ortadayken, 13 Mayıs’ta 40 milyar lirayı aşkın ihtiyat akçesinin bütçeye aktarılması hazırlığı haberi Hazine ve Maliye Bakanlığı'nın, Merkez Bankası'nı kullanarak parasal genişleme yapacağı düşüncesini getirdi. Baş aşağı giderken böyle bir hamle, çaresizlik ve olağandışı zamanlarda olduğumuzun başka bir göstergesi.

Emeklilere bayram ikramiyesi verilmesinin de gerekçelerden biri olduğu yorumları buradaki temel hususu atlamaya neden olmamalı. Sorun program tanımlı faiz dışı bütçe açığının son 12 ayda (Nisan 2018-Mart 2019 arası) 97 milyar TL’yi aşması. Üstelik Hazine’nin giderleri 2019 yılı ilk dört ayında bir önceki yılın aynı dönemine göre yüzde 31 arttı. İç borç çevirme oranı aralıktan bu yana yüzde 100’ün altına inmedi, başka bir ifadeyle beş aydır devlet (2017 ve 2018’in büyük bölümünde olduğu üzere) ödediğinden daha fazla borçlanıyor. Kısaca açıklar sürüyor, bütçe toparlanamıyor. Bu rakamlar acil müdahalenin gerekli olduğunu gösteriyor. Ancak böyle bir müdahale de acilen gelir yaratmayı gereksiniyor.

Mevcut vergi yapısıyla açığı azaltmak üzere seferberlik ilanı, devletin yönlendirdiği fiyatlarda artış ve enflasyona yukarı yönlü baskı demek. Vergi gelirleri üzerinden değil de tasarrufla bu işi çözelim tercihi ise sonuçta kamu harcamalarının büyümeye katkısını sıfıra çekecek şekilde harcama kesintileri ve kemer sıkma anlamına gelir. AKP yönetimi 2019’un ilk çeyreğinde de küçülmesi beklenen ekonomiye yeni bir şok anlamına gelebilecek kesintilerden halen ve hele de mini bir seçime giderken uzak durmaya çalışıyor.

Ekonomi yönetimi bir vergi reformu üzerine çalışıyor, ancak işin içinden kolayca çıkılamıyor. Yaptıkları yapacaklarının teminatıysa, şunu öngörebiliriz: Türkiye’de kredi kanalının işler kılınması sağlanmadan ağır bir kemer sıkmaya girişmek istemeyen AKP yönetimi bir buçuk ay daha sürüklenmeyi ve enflasyon artışını yeğleyebilir. Son 16 yılın en yüksek enflasyonunu muhalifleri hedef göstererek, konuyu savuşturarak, boş beklenti yaratarak zorla yönetebildiklerini gördüler.

UZUN BİR SEKANS

Sonuçta yine “burası önemli” diyeceğimiz büyüme ve birikim modeli konusuna geliyoruz. Bu konu uzun bir sekans…

Türkiye’de kredi öncülüğünde birikim modeli, finansal derinleşme ve bağımlı finansallaşmanın zeminini oluşturuyor. Devlet bankalarının esasen ticari kredi seferberliği ile yaratılan, 2019 baharında kısmen canlandırılan kredi akışının sürdürülmesi ve yükün devlet bankalarından alınması sorunlu kredilerin sistemden temizlenmesine ihtiyaç duyuyor. Krizin de nedeni olan mevcut modelde ısrar nedeniyle ekonomi yönetiminin esas gündemini bugünlerde sorunlu kredilerin yapılandırılması oluşturuyor.

BDDK verilerine göre bankacılık sektörünün toplam takipteki alacak miktarı mayıs ayı başında 108 milyar TL ve toplam kredilere oranı oldukça düşük. Ancak yakın izlemedeki ve bir kısmı aslında çoktan takibe düşmüş olması gereken alacakları da işin içine kattığınızda 300 milyarı aşkın bir yekûnun, GSYH’nin yüzde 9’una varan bir miktarın tasnifi ve ayıklanmasından bahsediyoruz. Enerji sektörü ve gayrimenkul alanından başlayarak sorunlu kredileri temizleme uğraşı haftalardır detaylandırılıyor. Biz rezervlere, açığa, borç çevrimine bakarken kredi kanalının susuz pınarlarını sulara boğma isteğiyle yanıp tutuşanlar Türkiye tarihinin en kapsamlı finansal risk toplumsallaştırma hamlesini başlatmak üzereler.

Rezerv sorunu ya da açıkların yönetilmesi için dalavereler heyecanlı sahneler/bölümler yaratıyor. Senaryoları takip etmek dahi zor; birilerinin kesintisiz bilinç akışına maruz kalmış yorgun gözlemciler olarak, birkaç ay öncesinin önlem ve tartışmalarını hatırlamamız zorlaşıyor. Ancak olanların hiç bitmezmiş gibi duran bir sekansın parçaları olduğunu unutmamalı. Ekonomik daralma devam ederse AKP için çıkış zor. Kredi kanalı işlemezse irili ufaklı birçok sermaye açısından çıkış zor, onu işletmek için buldukları her yol kamuya, hepimize risk ve maliyet yüklemeye dayanıyor.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Belediye borcu kimin borcu? Kim ödeyecek? 27 Ağustos 2024

Türkiye’nin insani yardımının şifreleri: Kahire 82, Şam 83? 26 Ocak 2024

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023 YAZARIN TÜM YAZILARI