Hazine'ye gerçekleşmemiş gelir aktarmak mümkün mü?

Hesapta bulunmayan 40 milyar TL’den fazla paranın aktarımına karşın 9 ayda 85 milyar TL açık verilen ortamda, 12 aylık program tanımlı faiz dışı açığın 128 milyar TL’yi aştığı bir bağlamda, yasal borçlanma limitinin ağustosta zaten geçildiği yerde bazen neyi tartışıyoruz diye durup düşünesi geliyor insanın. Ya da başka bir soru: Artık ne kaldı yapabilecekleri?

Borç ödemeleri baş ağrıtıyor ve ağrıtacak. Görünüşe bakılırsa 2018’de Yeni Ekonomi Programı açıklandıktan sonra yapılanların benzerini 2019 sonunda ve 2020’de yapma isteği Saray koridorlarında dillendiriliyor.

2018’in sonunda devletin nihai tüketim harcamalarının artırılması ve harcama temposunun 2019’da artarak sürdürülmesi ile birlikte Türkiye ekonomisinin bu seneyi sıfır büyüme ile kapatmasını sağlamaya çalışan ekonomi yönetimi, aynısını yapsak ne olur diye düşünüyor.

NE OLMUŞTU, NE OLACAK?

Bahsedilen “başarı” Merkez Bankası'nın Hazine'ye yıllık aktarımının nisan ayından ocak ayına alınması (ilk hesaba göre 33 milyar TL), daha sonra da ihtiyat akçesinin Hazine'ye aktarılması (ilk hesaba göre yaklaşık 41 milyar TL) idi. Bu rakamlar daha sonra arttı. Kârın, ihtiyat akçesinin aktarımının 80 milyar TL’yi aştığı ve kurumlar vergisi ödemesi de göz önünde bulundurulduğunda Merkez’den toplam aktarım miktarının 94 milyar TL’ye erişeceği tahmin ediliyor.

Bloomberg’den Çağan Koç’un 23 Ekim tarihli haberi TCMB değerleme hesabındaki paranın Hazine’ye aktarımının değerlendirildiğini ifade ediyor. Bu haberle birlikte Merkez Bankası'nın değerleme hesabında bulunan miktarın bütçede gelir hesabına aktarılmasının nasıl gerçekleşeceği tartışılır oldu. Ekim ayı itibarıyla değerleme hesabı bakiyesi 61,4 milyar TL olarak kaydedilse de resmi bir açıklama yapılmadığı ve henüz ortada resmi bir kanun teklifi olmadığı için ne kadar bir kaynak aktarılacağı tam olarak bilinmiyor.

Daha önemli husus ise bu değerleme hesabındaki paranın aslında dönem kazancına dâhil edilmeyen bir para olması.

Merkez Bankası Kanunu'na göre altın ve döviz fiyatlarının değişmesiyle oluşan farklar, yani değerleme farkları ayrı bir hesapta izleniyor. Lehe oluşan değerleme farkları dönem kazancına dâhil edilmiyor, aleyhe oluşanlar da dönem kazancından düşülmüyor. Şimdi önerilen işlemin gerçekleşmesi için TCMB Kanunu'nun 61'inci maddesinin değişmesi gerekiyor. TCMB Bilanço ve Analitik Bilanço kitabında bu gelirler/giderler, gerçekleşmemiş gelirler/giderler olarak adlandırılıyor.

Dolayısıyla gerçekleşmemiş bir gelirden bahsediyoruz. Bu arada altını çizmek isterim: gerçekleşmemiş gelir ifadesini ben söylemiyorum, Merkez Bankası'nın kendisi bu ifadeyi kullanıyor.

Elbette Merkez Bankaları uygulamalarına bakıldığında bir tekdüzelik göremiyorsunuz. Farklı muhasebe yöntemleri merkez bankası kârlarının farklı şekillerde aktarımına dair mekanizmaları mümkün kılıyor. Ancak uzlaşma, değerleme farkları kaynaklı “kazancın” gerçek gelir teşkil etmediği için dağıtılamaz/transfer edilemez olduğu yönünde. Hatta Avro Bölgesi’nde ihtiyatlı Merkez Bankacılığı için yeniden değerleme hesabının asimetrik kullanımı benimsenmiş durumda. Başka bir deyişle, yeniden değerlemede lehe olan fark ayrı bir hesapta izlenirken, aleyhe oluşan fark yansıtılıyor.

Türkiye’de şimdi tam tersi bir düzenleme tartışılır hale geliyor. Söz konusu geliri aktarmak, tartışmaya açık olsa da, hayali bir gelir yaratmak demek.

Daha açıkça söyleyelim. Merkez’in muhasebe yöntemini değiştirmek ve uygun bir aktarım varmış gibi göstermek demek. Ama önce olan bitenin sindirilmesi gerekiyor.

BİRKAÇ AY ÖNCESİNİ HATIRLAYALIM

Merkez Bankası’nın manevra alanının daraldığı ortadayken ihtiyat akçesinin bütçeye aktarılması hazırlığı haberi Hazine ve Maliye Bakanlığı’nın, Merkez Bankası’nı kullanarak parasal genişleme yapacağı düşüncesini getirmişti. Ortalık hareketlendi. Sonra bu öneri geri çekildi ve 1,5 ay kadar sonra yasal değişiklik getirildi. İhtiyat akçesinin aktarımı temmuzda başladı.

Şimdi yeni parasal genişleme hamlesinin etkileri tartışılırken aslında kararı çoktan vermiş olanlar ilk şok dalgasının dağılmasını bekleyecekler. Gerekli yasal düzenleme bütçe görüşmeleri arasına sıkıştırılamazsa, hemen ardına getirilecek ve yaratılan bir hayali gelir Hazine’ye aktarılacak. Borç verilebilir fonlar piyasasında Hazine’nin ağırlığının giderek artacağı 2020’de bir önlem olarak düşünülecek bu hamle bir yandan da daha fazla harcama için Hazine ve Maliye Bakanlığı'na olanak sağlayacak.

ARKADA YATAN SIKINTI

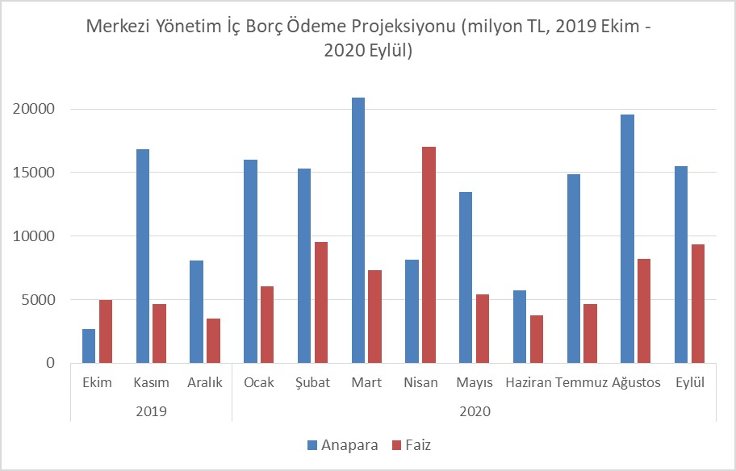

Hayali gelir aktarma hamlesinin arkasında sıkıntılı bir borçlanma ve borç çevirme takvimi yatıyor. Merkezi yönetimin bir yıllık sürede bugünkü kurdan yapılan hesaplamayla toplamda 309 milyar TL iç ve dış borç ödemesi yapması gerekiyor. Faiz dışı açığın getireceği finansman yükü, borç çevirme sorununu ağırlaştıracak. Kısacası aşağıdaki grafiklerde özetlediğim üzere zorlu bir dönemece giriliyor. Geleneksel olarak yüklü ödemelerin yapıldığı kasım ayının ötesine uzanan, 2020 boyunca dert teşkil edecek çevrilmesi gereken ve artması ihtimal dâhilinde bir borç yükü var. Çeşitli mecralarda dile getirildiği üzere yüksek borç ödemesi kamu finansmanı sorunlarını ağırlaştırması nedeniyle tahvil piyasasına ve kredi piyasasının işleyişine etkide bulunacak.

Standart reçete ağır kemer sıkma ve dibi gördükten sonra toparlanma demek. Yeniden değerleme hesabındaki farkın Hazine'ye aktarımı ise 2018 krizinin olgunlaşma döneminden bu yana kemer sıkmayı erteleyen ekonomi yönetiminin şapkadan çıkardığı son tavşan.

Hesapta bulunmayan 40 milyar TL’den fazla paranın aktarımına karşın 9 ayda 85 milyar TL açık verilen ortamda, 12 aylık program tanımlı faiz dışı açığın 128 milyar TL’yi aştığı bir bağlamda, yasal borçlanma limitinin ağustosta zaten geçildiği yerde bazen neyi tartışıyoruz diye durup düşünesi geliyor insanın. Ya da başka bir soru: Artık ne kaldı yapabilecekleri?

İki buçuk ay kadar önce bir devridaim makinesi yarattılar, dışarıdan enerji (sermaye girişi) takviyesinin gerçekleşmesi durumunda Merkez Bankası açık pozisyonu sürdürülebilir yazmıştım. Bu takviye şimdilik gerçekleşiyor. Fakat ekonomik durgunlaşma arka planında dağılmak üzere olan bloku bir arada tutmak için kolay akla gelmeyecek yöntemler gündeme gelmeye devam ediyor.

Yeni genişleme hamlesi ve harcama arzusu üretim yapısı değişmeksizin enflasyon üzerinde yeni bir baskıyı getirecek. Muhtemel faiz indirim(ler)inin döviz üzerine oluşturacağı baskı ile de düdüklü tencere basınç biriktirmeye devam ediyor. Hayırlı olsun.

.

. .

.Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Belediye borcu kimin borcu? Kim ödeyecek? 27 Ağustos 2024

Türkiye’nin insani yardımının şifreleri: Kahire 82, Şam 83? 26 Ocak 2024

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023 YAZARIN TÜM YAZILARI